Coraz częściej trafiam w Internecie na opinie, że wypożyczalnie samochodów na Islandii naciągają swoich klientów na ubezpieczenia, które w przypadku wykupienia polisy (zwanej pełnym ubezpieczeniem) od Rentalcars lub innego pośrednika w ogóle są niepotrzebne. Czy rzeczywiście? Postanowiłam rozprawić się z tym mogącym mieć opłakane skutki dla portfela mitem. Czy chociażby ubezpieczenie od burz piaskowych i popiołów w trakcie jazdy po Islandii rzeczywiście jest zbędne?

Lecisz na Islandię. Zarezerwowałeś auto przez Rentalcars lub inną wyszukiwarkę samochodów, wykupiłeś w momencie rezerwacji pełne ubezpieczenie (tak się przynajmniej nazywało na stronie) i już nie możesz doczekać się swojego wymarzonego wypadu do Krainy Lodu i Ognia. Liczysz, że do auta dopłacisz już tylko za paliwo, bo przecież masz dwuskładnikową ochronę zwalniającą Cię z jakiejkolwiek odpowiedzialności w razie zniszczenia samochodu. Tyle się przecież nasłuchałeś o możliwościach uszkodzenia tam samochodu, lepiej nie ryzykować… Brawo! To właściwe podejście.

Gdy już dotrzesz na miejsce w biurze wypożyczalni przed odbiorem auta pracownicy proponują Ci jednak jeszcze ubezpieczenie SAAP – sand and ash protection. Ale po co to? Tylko chcą wyciągnąć kasę! Masz przecież ubezpieczenie, dziękujesz za wszelkie dodatki. I właśnie w tym momencie możesz popełnić jeden z największych (najbardziej kosztownych) błędów.

Ubezpieczenie auta na Islandii – wersja podstawowa

Na Islandii samochody – a przynajmniej większość z nich – mają już podstawowe ubezpieczenia zwane Collision Damage Waiver (AC, z angielskiego CDW – ubezpieczenie od wypadku) oraz Theft Protection (TP, ubezpieczenie od kradzieży), które zawarte są w cenie wynajmu. Jest to już raczej standardem także w innych europejskich krajach, ale wróćmy jednak do Islandii.

W większości przypadków podstawowe ubezpieczenia wiążą się z wkładem własnym, czyli maksymalną kwotą, którą pomimo tych polis będziesz musiał uiścić w wypożyczalni w razie uszkodzenia lub kradzieży samochodu. Co dokładnie to oznacza? Wkład własny to nic innego jak suma, którą płacisz w wypożyczalni w razie uszkodzenia/ kradzieży auta, jednak jego wysokość jest z góry określona w warunkach najmu. W przypadku, gdy wycena szkody jest znacząca, nie płacisz za nią ani grosza więcej ponad wartość wkładu własnego. Mogą tu obowiązywać pewne wyłączenia, ale ogólna zasada zawsze wygląda tak samo.

Przykład nr 1: Miałeś wypadek i zniszczenie auta wycenione zostało na 5 000 euro. Twój wkład własny określony w umowie wynosi 300 euro. Ile zapłacisz w wypożyczalni za powstałe szkody mając jedynie podstawowe ubezpieczenie wliczone w cenę wynajmu?

- 300 euro. Pozostałą wartość przekraczającą wysokość wkładu własnego pokryje ubezpieczyciel, z którym wypożyczalnia zawarła umowę w ramach Collision Damage Waiver (CDW). Możesz jednak równie dobrze i nic nie zapłacić, jeśli zdecydujesz się na…

… dodatkowe ubezpieczenie wkładu własnego

Ze względu na powyższy przykład dobrze mieć wykupione ubezpieczenie wkładu własnego, które zminimalizuje Twoją odpowiedzialność nawet do 0 zł. Polisę taką nabyć można chociażby w momencie rezerwacji lub na miejscu – w biurze wypożyczalni. Zazwyczaj ta druga opcja jest nieco droższa, ale masz wtedy święty spokój, bo w razie zdarzenia, wypożyczalnia nie pobierze od Ciebie żadnych pieniędzy. Dla porównania wartości pośredników, tabelę z cenami ubezpieczeń kilku bardziej znanych wypożyczalni znajdziesz na samym dole artykułu.

Są trzy opcje zakupu ubezpieczenia wkładu własnego (zwanego w przypadku Islandii błędnie pełnym):

- w momencie rezerwacji auta przez Internet: pamiętaj, że korzystasz w takim wypadku z usług pośrednika – na miejscu po pierwsze wypożyczalnia zablokuje Ci najprawdopodobniej depozyt (jego wartość określona jest w warunkach wynajmu), po drugie – zapłacisz za powstałą szkodę, ale ubezpieczyciel zwróci Ci poniesione wydatki po powrocie i przesłaniu do niego otrzymanych z wypożyczalni dokumentów. Często ta opcja zakupu ubezpieczenia wkładu własnego jest tańsza niż zakup na miejscu.

- na miejscu w biurze wypożyczalni: najczęściej wychodzi to drożej, ale depozyt zmniejszony jest do minimum (a nawet często w ogóle go nie ma), w razie szkody nie ponosisz za nią żadnej odpowiedzialności. Nie potrzebujesz dokumentów i przechodzenia przez procedury ubiegania się o zwrot po powrocie, wszystko załatwione jest już w momencie oddania auta.

- trzecią możliwością jest ubezpieczenie wkładu własnego w firmach oferujących takie usługi np. na rok. Sprawdza się ta opcja szczególnie w przypadku częstych wynajmów. Z takiego ubezpieczenia możesz skorzystać np. w firmie Icarhireinsurance:

Czemu wspominam w nawiasie o błędnym nazewnictwie? Odpowiem Ci na to pytanie na przykładzie oferty Rentalcars: ubezpieczenie wkładu własnego zwane jest w tej firmie zawsze pełnym, ale jeśli o Islandię chodzi, niestety jest to wprowadzanie klientów w błąd. Ani podstawowe ubezpieczenie wliczone w cenę wynajmu (CDW + TP), ani też ubezpieczenie wkładu własnego (zwane pełnym) nie gwarantują Ci braku kosztów w przypadku uszkodzenia lub całkowitego zniszczenia auta. Dlaczego?

Przejdźmy do specyficznej sytuacji dotyczącej ubezpieczeń aut na Islandii.

Ubezpieczenie od burz piaskowych i popiołu – sand & ash protection (SAAP)

Jak wiadomo, na Islandii znajdują się liczne wulkany i rozległe piaszczyste tereny oraz wieją tam silne wiatry. Może się zdarzyć, że w wyniku erupcji lub wiatru, który jest w stanie powodować tam burze piaskowe, Twoje auto zostanie zniszczone. Ryzyko bardzo poważnych zniszczeń nie jest duże, ale… zawsze jakieś jest. Cieszysz się, że unikniesz w razie takich zdarzeń odpowiedzialności, bo masz wliczone w cenę podstawowe ubezpieczenie z wypożyczalni oraz zakupiłeś polisę wkładu własnego u pośrednika – w mailu napisane było przecież, że jest to pełne ubezpieczenie. Czy na pewno możesz być spokojny? Otóż nie, bo właśnie zamiast powodów do radości, masz duży (a raczej drogi) problem. Dlaczego te ubezpieczenia nie zwolnią Cię z odpowiedzialności?

Chodzi tu właśnie o wspomniane wulkany i wiatry. Popiół wyrzucany z wulkanów oraz burze piaskowe są specyficzną przesłanką wyłączającą odpowiedzialność islandzkich ubezpieczycieli zapewniających ubezpieczenie podstawowe – jak zapewne zauważyłeś, pisząc o podstawowej polisie zawartej w cenie wynajmu wspomniałam jedynie o ubezpieczeniu od wypadków (CDW) oraz kradzieży (TP). Nic jednak nie napisałam o islandzkich żywiołach, bo te jako takie… wyłączają odpowiedzialność ubezpieczycieli zrzucając ją na Ciebie. Co to może oznaczać? Najlepiej zobrazuje to poniższy przykład.

Przykład nr 2: W wyniku burzy piaskowej starciu ulega cały lakier na Twoim samochodzie, do tego powybijane są wszystkie szyby, lusterka. Wypożyczalnia po dokonaniu wyceny szkód auta stwierdza, że musisz ponieść koszt naprawy w wysokości… 10 tys. euro. Masz ubezpieczenie podstawowe zawarte w cenie wynajmu (CDW, TP – te, które dotyczą kwot powyżej wkładu własnego) oraz wykupione u pośrednika ubezpieczenie wkładu własnego, który w umowie określony został na 300 euro. Nie wykupiłeś jednak w wypożyczalni ubezpieczenia SAAP – sand & ash protection – w końcu tyle w Internecie pisali, że to zbędny wydatek i naciąganie. Ile płacisz za powstałe uszkodzenia?

- 10 tys. euro! Możesz się ubiegać jedynie o zwrot od ubezpieczyciela (pośrednika, u którego wykupiłeś polisę w momencie rezerwacji) 300 euro swojego wkładu własnego. Dlaczego tak? W razie zniszczenia samochodu na skutek wspomnianych burz piaskowych lub popiołów wulkanicznych, istnieje ryzyko, że będziesz musiał zapłacić nawet równowartość pełnej wartości samochodu. Wszystko zależy od skali zniszczeń. Uszkodzenia takie nie są pokrywane przez żadne z ubezpieczeń z wyjątkiem dodatkowej polisy od burz piaskowych i popiołów SAAP – sand & ash protection.

Owszem, w umowie ubezpieczenia wkładu własnego wyłączeń dotyczących żywiołów na próżno szukać. Jednak jeżeli szkoda powstała na skutek burzy piaskowej, popiołu wulkanicznego czy nawet poruszania się po drogach szutrowych (to też jest często jednym z wyłączeń ubezpieczycieli, podobnie jak jazda przez rzeki czy zniszczenia opon) wyceniona zostanie na kwotę wyższą niż wkład własny, musi zostać ona zapłacona z kieszeni wynajmującego, bo nie obejmuje jej ubezpieczenie podstawowe pokrywające szkody powyżej wkładu. I w takiej sytuacji żaden zwrot środków nie będzie Ci przysługiwał.

Dlatego też poza zapoznaniem się z umową ubezpieczenia wkładu własnego (zwanego też ubezpieczeniem pełnym, które to wcale jak widać na Islandii pełne nie jest), warto przeczytać również warunki ubezpieczenia podstawowego zapewnianego przez wypożyczalnię w cenie wynajmu. Zapytaj, czy polisa obejmuje opony czy poruszanie się po drogach szutrowych – to istotne informacje.

Czy wykupić ubezpieczenie od burz piaskowych i popiołu?

Na pewno zakup ubezpieczenia chroniącego przed skutkami wulkanicznych popiołów czy burz piaskowych jest znaczącym wydatkiem – na 9 dni wynajmu Dacii Duster zapłaciliśmy za tę polisę 600 zł. Wspomnę tu, że za ubezpieczenie wkładu własnego daliśmy mniej o 100 zł. Łącznie to naprawdę sporo, bo prawie drugie tyle, co koszt samego auta. Jednak warto ocenić ryzyko i zdecydować, czy w razie znacznego zniszczenia auta będziesz w stanie pokryć koszt powstałej szkody.

Jeżeli masz zamiar poruszać się samochodem chociażby w okolicy laguny Jokulsarlon, czarnej plaży Reynisfjara czy po drodze ze wschodu w kierunku Dettifoss, zachowaj szczególną ostrożność. Właśnie w tych rejonach burze piaskowe występują najczęściej i niezależnie od pory roku. Jeżeli nie zdecydujesz się na ten spory wydatek, musisz mieć świadomość, że w razie zniszczenia przekraczającego wartość Twojego wkładu własnego, będziesz musiał zapłacić, a poniesionego wydatku w żaden sposób nie odzyskasz.

Czy w takim razie zakup ubezpieczenia wkładu własnego u pośrednika w ogóle się opłaca?

W końcu w razie większej szkody powstałej na skutek burzy piaskowej i tak trzeba będzie zapłacić! Już odpowiadam – ta inwestycja opłaca się. Pamiętaj o tym, że nie wszystkie zniszczenia powstałe w wyniku występującej w danej chwili burzy piaskowej czy wybuchu wulkanu wycenione zostaną od razu na wyższą kwotę. Czasem mogą się one mieścić w wartości wkładu własnego, który tak czy siak i tak będziesz musiał zapłacić. Posłużę się tu naszym, z życia wziętym przykładem. Ubezpieczenie wkładu własnego wykupiliśmy u pośrednika, w momencie rezerwacji auta przez stronę Rentalcars.

Przykład nr 3: W drodze do Dettifoss trafia się nam bardzo wietrzna pogoda. Wiatr podrywa coraz więcej piachu, w efekcie czego dookoła nas widać kilka burz piaskowych. Trafiamy w środek jednej, a gdy z niej wyjeżdżamy, w przednią szybę uderza nam kilkucentymetrowy kamień. W efekcie uderzenia pojawiło się ponad 20 cm pęknięcie, które z biegiem czasu powiększa się. Kontaktuję się z wypożyczalnią prosząc o wymianę auta – bez problemu dokonujemy zmiany, ale kasują nas za szkodę na… 500 euro. Kwota pobrana zostaje z naszej karty kredytowej (grubo ponad 2100 zł!), ale otrzymujemy niezbędne do ubiegania się o zwrot od ubezpieczyciela dokumenty.

Po powrocie bez problemu odzyskujemy w ciągu kilku dni pełną sumę. Także ubezpieczenie wkładu własnego mimo tego, że nie pokryje na Islandii 100% szkód, jest jednak jak najbardziej przydatne. Poza tym pamiętaj również o kamieniach, które mogą wystrzelić spod kół innych przejeżdżających aut – właśnie w ten sposób powstają najczęstsze uszkodzenia.

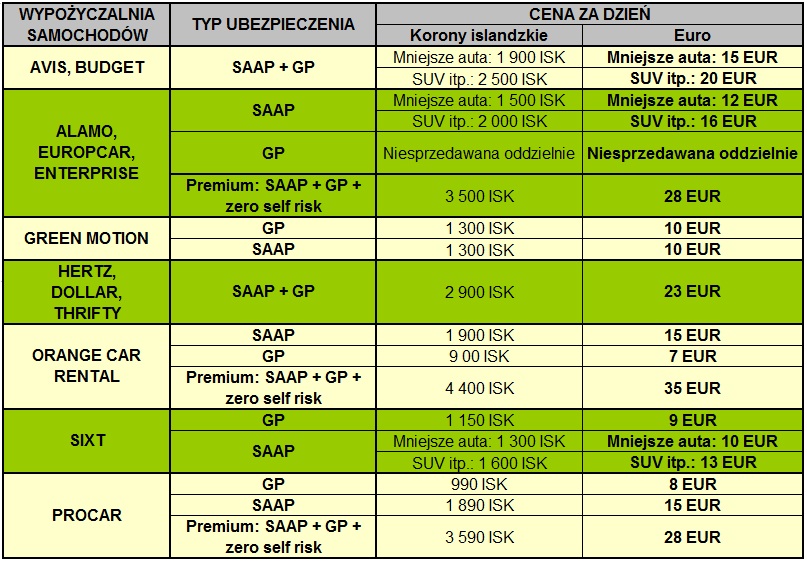

Ceny ubezpieczeń samochodu na Islandii

Jeżeli ciekaw jesteś poziomu cen ubezpieczeń w popularnych wypożyczalniach oferujących swe usługi na tej niesamowitej wyspie, poszukaj interesującej Cię wypożyczalni poniżej:

Objaśnienia do tabeli:

- GP – gravel protection – ochrona na szutrowych drogach

- SAAP – sand & ash – ochrona przed burzami piaskowymi oraz popiołami wulkanicznymi

- zero self risk – zminimalizowane ryzyko poniesienia kosztów związanych ze szkodą do 0 zł

Jeśli dotrwałeś do końca tego artykułu, to powinieneś już wiedzieć, że nazwa „pełne ubezpieczenie” stosowana przez wielu pośredników niestety w przypadku Islandii wprowadza w błąd. I dlatego też głównie stosowałam tu określenie „ubezpieczenie wkładu własnego” – pełne ubezpieczenie zawsze minimalizuje koszt wkładu własnego, jednak nie zawsze ubezpieczenie wkładu własnego minimalizuje ryzyko opłat do zera.

To, co w innych krajach zapewnia pełną ochronę, na Islandii niestety nie gwarantuje spokoju. Dlatego też lepiej świadomie zdecydować, czy jesteś gotów podjąć ryzyko zniszczenia samochodu np. na skutek burzy piaskowej. Pamiętaj – tylko ubezpieczenie SAAP + gravel gwarantuje, że nie będziesz musiał zaciągnąć kredytu w razie całkowitego zniszczenia samochodu, którym chcesz się poruszać po Islandii.

Jeśli rezerwując auto na Islandii zdecydowałeś się na zakup polisy u pośrednika i na maila wpadnie Ci wiadomość: „pełne ubezpieczenie, masz ochronę” zignoruj to. Wróć do tego tekstu, a gdy pracownik wypożyczalni zaproponuje Ci dodatkową ochronę od burz piaskowych i popiołów (lub też dróg szutrowych), dobrze się nad tym zastanów. Bo on nie chce Cię oszukać i naciągnąć, po prostu Twoje ubezpieczenia nie są wystarczające. Jeśli jednak propozycja dotyczyć będzie wersji Premium – niepotrzebnie zdublujesz posiadane już ubezpieczenie. W tej sytuacji wystarczy dokupić opcję SAAT + ewentualnie gravel.

PS. Wszystkie zdjęcia w tym artykule przedstawiają burze piaskowe, których byliśmy świadkami. To bardzo łagodna wersja tego zjawiska, jednak wystarczająca do uszkodzenia samochodu (patrz przykład nr 3).

PS II. Jeśli Twoja wypożyczalnia informuje Cię, że oferuje pełne ubezpieczenie w cenie (CDW, SCDW, TP, GP i SAAP), to i tak napisz do nich maila i dopytaj, co jest z niego wyłączone i czy ma zastosowanie wkład własny. Niektóre firmy piszą o pełnym ubezpieczeniu, jednak nie oferują tak zwanej opcji „zero self risk” – co to znaczy? Nie ubezpieczają Twojego wkładu własnego, który może wynieść np. 1500 – 2000 zł. A to oznacza, że bez własnej polisy i tak zapłacisz za szkody o względnie niskiej wartości.

A na koniec w gratisie – dwa filmy. Pierwszy pokazuje przejazd przez sam środek potężnej burzy piaskowej (podejrzewam, że lakier samochodu po tej przejażdżce wyglądał, jakby miał bliskie spotkanie z papierem ściernym), a drugi – latające kamienie. Warto spojrzeć szczególnie na ciemne punkciki fruwające w zwolnionym tempie (głównie od 1 minuty i 45 s.).

Masz w planach wynajem auta na Islandii i zakup polisy u pośrednika w momencie rezerwacji? Zastanawiasz się w ogóle nad jakimkolwiek ubezpieczeniem lub nie wiesz, które jego składowe zakupić w momencie odbioru auta? Mój artykuł Cię nie przekonuje? Zajrzyj koniecznie na stronę Rentalcars: Jak ubezpieczyć samochód na Islandii. A jeśli w ogóle nie wiesz, jak zabrać się za wypożyczenie samochodu i na co zwrócić uwagę, zajrzyj do instrukcji krok po kroku.

Rocznik 86. Zarażona podróżniczym bakcylem od ponad 25 lat, raczej bez szans na wyleczenie. Lubiąca ciepełko miłośniczka Azji Południowo-Wschodniej oraz paradoksalnie… Islandii. W wolnej chwili zajmuje się swoimi pozostałymi pasjami jakimi są rośliny owadożerne oraz amatorsko fotografia.

Hej, niestety Icarhireinsurance nie pozwala Polakom na wykup ubezpieczenia – chyba od tego roku, bo w zeszłym było to możliwe. Niestety, postanowiłem poczekać i kupić doubezpieczenie przed wyjazdem. Czy polecacie jeszcze jakąś firmę?

Tak, to prawda – niestety bodajże od lutego nie ma już możliwości wykupienia polisy przez iCarhireinsurance i nie wiadomo kiedy, o ile w ogóle się to zmieni… Nie wczytywałam się w warunki, ale wydaje mi się, że Polacy wkład własny przy wypożyczeniu samochodu mogą także na stronie worldwideinsure.com. Koniecznie trzeba zwrócić uwagę na wyłączone z polisy państwa, bo są nieco inne niż w iCarhireinsurance.

Wspaniały artykuł zawierający tyle cennych informacji. Napisany prostym, zrozumiałym językiem. Dała mi Pani odpowiedz na nurtujące mnie pytania i cenną lekcję na temat ubezpieczenia wypozyczanego w Islandii samochodu.Mój pierwszy wyjazd za cztery dni. Dziękuje bardzo za ,,Podróżowisko.pl,, wspanialy blog.

Dziękuję za tę opinię! Tylko nie per pani ;) Cieszę się, że mogłam pomóc. Życzę udanego wyjazdu i samych pozytywnych wrażeń!

Podróżowisko.pl Dziękuje serdecznie:)

ciekawy i wartościowy tekst! :) a czy masz jakieś doświadczenia z ubezpieczeniami opisanymi w tym punkcie? „trzecią możliwością jest ubezpieczenie wkładu własnego w firmach oferujących takie usługi np. na rok. Sprawdza się ta opcja szczególnie w przypadku częstych wynajmów.” Przeglądałam kilka firm i zwykle nie mają oferty dla obywateli Polski co się nieco dziwne wydaje.

Dziękuję! ☺️ Mam nadzieję, że udało mi się przekazać informacje w możliwie jak najprostszy sposób, bo temat niestety jest dość skomplikowany… Doświadczenia z niezależnymi od danej rezerwacji ubezpieczeniami wkładu własnego w zewnętrznych firmach niestety jeszcze nie mam, póki co zagłębiam się w to zagadnienie czysto teoretycznie. Zastanawiam się jednak nad skorzystaniem z usług icarhireinsurance – muszę „wgryźć się” w ich warunki, bo cena, którą oferują za roczną polisę jest podejrzanie niska. Wychodzi na to, że za 50 EUR można mieć rok nieograniczonej liczby wynajmów na terenie Europy! Coś czuję że prędzej czy później i o tym też coś skrobnę ;)